Quando si parla di una nazione “cashless” ci si riferisce a una economia in cui le transazioni economiche avvengono in assenza di contanti e vengono sostituite con strumenti digitali come piattaforme per transazioni online, carte di debito o di credito, internet banking e una serie di altre metodologie che il progresso tecnologico e le innovazioni digitali apportano. I governi, in questo periodo, stanno premendo per abbandonare il contante ed entrare in contesti differenti organizzati e prevalentemente basati su transazioni digitali. Al fine di analizzare realtà che esulano dal contesto europeo vediamo le iniziative lanciate dal governo indiano, nel programma “Digital India”, portatore dell’obiettivo di ridurre l’uso del contante e aumentare le transazioni digitali per “educare” e sensibilizzare le persone.

Indice degli argomenti

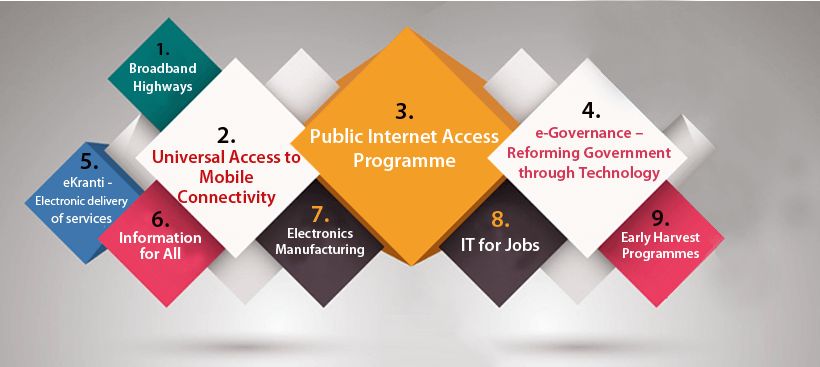

Il programma “Digital India”

Comprendendo la portata e l’importanza dell’obiettivo di rendere l’India un paese “cashless”, è primario per il governo indiano affrontare le questioni significative della criminalità informatica e delle frodi online in modo da mettere in guardia le persone sui rischi delle loro azioni.

Nel contesto attuale si evince che l’India sta subendo una modernizzazione dei servizi di pagamento elettronico che, in base ai dati rilevati, stanno crescendo con uno slancio senza precedenti. All’interno del paese, tutte le aziende, anche venditori ambulanti o qualsiasi cittadino che viva in un contesto urbano o rurale, hanno iniziato ad accettare ed effettuare pagamenti elettronici, incoraggiando le persone a godere dei vantaggi nell’effettuare transazioni senza contanti in modo più rapido e sicuro rispetto a prima.

Di supporto all’aumento dei pagamenti digitali si registra una crescita, rispetto agli anni passati, del numero di utenti di smartphone e quindi la penetrazione di Internet anche nelle aree più remote del paese. Giorno per giorno si può osservare lo sviluppo verso nuove infrastrutture e tecnologie, portando l’India a competere in una nuova dimensione.

Tuttavia, esistono anche altri fattori, che non possono essere ignorati. Molti cittadini indiani non sono ancora consapevoli del significato di un’economia senza contanti. Ci sono opportunità e sfide nel portare l’India a essere una società cash free. Sarà necessaria una grande quantità di innovazione in ogni campo. Per raggiungere questo obiettivo è necessario rafforzare la collaborazione tra cittadini e governo, in modo che l’Information Technology e l’AI possano essere introdotte in modo più rapido e capillare. Il governo indiano ha l’assoluta necessità di programmare provvedimenti volti a educare i cittadini sul nuovo contesto economico prima di tentare di implementarla in maniera diffusa.

Nel recente passato del Paese l’introduzione del termine “cashless” è giunta dopo la demonetizzazione delle banconote da 500 e 1000 rupie, avvenuta l’8 novembre 2016. L’India ha subìto la demonetizzazione abolendo la valuta di alto valore dall’oggi al domani. Tale repentino cambiamento ha dato un impulso imprevisto all’economia indiana senza contanti.

Tale contesto ha spinto gli indiani, dipendenti dall’uso del contante, a passare al digitale in un modo mai conosciuto prima. PayTm, ad esempio, società che fornisce servizi finanziari a consumatori, commercianti e piattaforme, ha visto un’impennata del traffico complessivo (aumento del 700%), valore del denaro aggiunto ai conti PayTm (1000%) toccando il record di 5 milioni di transazioni al giorno. Alimentato dalla pandemia e dal conseguente blocco, il volume complessivo di stampa delle banconote è diminuito, dopo la demonetizzazione, del 13% e la circolazione del denaro è diminuita del 23,3%.

Le più importanti riforme del governo

Oltre alla demonetizzazione del 2016 ci sono state molte altre riforme.

Pradhan mantri Jan Dhan Yojana

Lanciata nel 2014 come una delle più grandi iniziative di inclusione finanziaria al mondo, con l’intento di fornire servizi bancari a 75 milioni di famiglie nel Paese in pochi mesi.

Il governo riuscì a superare il suo obiettivo coinvolgendo oltre 125 milioni di famiglie in una gamma di servizi finanziari composta da conti bancari, accessibilità al credito basata sui bisogni, assicurazioni e pensioni. Tale processo, unico nel suo genere sull’inclusione finanziaria, ha svolto un ruolo storico nel convogliare la popolazione under-banked e unbanked nell’arena finanziaria formale e colmare il divario digitale. Oggi abbiamo oltre 425 milioni di account Jan Dhan attivi. Questa iniziativa di trasformazione per portare il paese in un contesto senza contanti, consentendo alle persone di effettuare pagamenti con i propri telefoni cellulari in modalità offline o online.

BharatNet

Questo programma costituisce la spina dorsale di un’economia efficiente senza contanti. Senza una solida infrastruttura di rete, i pagamenti non possono avvenire senza interruzioni.

BharatNet è il più grande programma di connettività a banda larga rurale del mondo, realizzato nell’ambito dell’iniziativa “Make in India” senza il coinvolgimento di società straniere: è sia un abilitatore che un beneficiario di altri schemi governativi chiave, come Digital India, Make in India, il Piano nazionale di e-governance.

Il programma è noto anche come Bharat Broadband Network Limited, un fornitore di infrastrutture a banda larga di proprietà del governo, istituito dal Dipartimento delle telecomunicazioni, per l’istituzione, la gestione e il funzionamento del National Optical Network in fibra. Il suo obiettivo è fornire una connettività a banda larga minima di 100 Mbit/s coprendo quasi 625mila villaggi, migliorando la diffusione di Internet per raggiungere l’ambito obiettivo dell’India digitale.

Attualmente il programma BharatNet fase-I, che collega 300mila villaggi, è stato completato nel dicembre 2017. BharatNet Phase-II sarà completata entro il 31 marzo 2023 per collegare i restanti 325mila villaggi in sedici regioni dell’India.

India Post Payments Bank

Un altro passo fondamentale per promuovere l’inclusione finanziaria e garantire che i servizi bancari siano facilmente disponibili in modo rapido e conveniente. A soli due anni dall’avvio delle sue operazioni il programma IPPB alla data di ottobre 2020 aveva acquisito oltre 36 milioni di clienti, registrando oltre 38,5 miliardi di transazioni finanziarie attraverso la propria rete di oltre 136.000 filiali, aumentando la capillarità del settore bancario e trasformando radicalmente l’infrastruttura.

e-RUPI

Infine, tenendo il passo con la continua innovazione nel panorama dei pagamenti digitali, nelle scorse settimane il primo ministro indiano ha lanciato una soluzione di pagamento digitale denominata e-RUPI che potrebbe rivelarsi come la prima fase dell’introduzione del CBDC (Central Bank Digital Currency) nel mercato. Questo dovrebbe essere un potenziale perturbatore che potrebbe ridurre drasticamente la dipendenza dalla circolazione della valuta e la digitalizzazione delle transazioni in contanti.

Video: Fonte DD News

“Faceless, Paperless, Cashless” in Digital India

Digital India è un programma di punta del governo indiano con l’obiettivo ambizioso di trasformare l’India in una società e in un’economia della conoscenza tramite la trasformazione digitale. Uno dei motti del programma è: “Faceless, Paperless, Cashless” .

Nell’ambito della promozione delle transazioni senza contanti e della conversione dell’India in una società con meno contanti, sono disponibili varie modalità di pagamento digitale. Di seguito indichiamo le dieci metodologie promosse all’interno del programma di digitalizzazione soffermandoci su quelle meno usuali al nostro contesto e tipiche del panorama di un Paese che per origini e tradizioni è molto lontano dal nostro.

Nello specifico le metodologie adottate sono le seguenti:

- Carte di credito bancarie

- USSD

- AEPS

- UPI

- Mobile wallets

- Carte di credito prepagate

- Point of sale (PoS)

- Internet banking

- Mobile banking

- Micro ATMs

Carte di credito

Le carte offrono ai consumatori maggiore sicurezza, praticità e controllo rispetto a qualsiasi altro metodo di pagamento. L’ampia varietà di carte disponibili, inclusi credito, debito e prepagate, offre anche un’enorme flessibilità. Le carte forniscono l’autenticazione a due fattori per pagamenti sicuri, ad esempio PIN e OTP protetti. Notevole la diffusione nel paese di RuPay, protagonista del mercato interno delle carte di credito in competizione con i colossi internazionali Visa e MasterCard.

Il primo ministro indiano, Narendra Modi, presenta la card nazionale “RuPay” (fonte: Cashless India)

USSD

L’innovativo servizio di pagamento *99# funziona sul canale USSD (Unstructured Supplementary Service Data). Questo servizio consente transazioni bancarie mobili utilizzando il telefono cellulare con funzionalità di base; non è necessario disporre di una struttura dati Internet mobile per l’utilizzo di servizi bancari mobili basati su USSD. È concepito per fornire un approfondimento finanziario e l’inclusione della società underbanked nei servizi bancari tradizionali.

Il servizio *99# è stato lanciato per portare i servizi bancari a ogni persona in tutto il Paese. I clienti possono usufruire di questo servizio componendo: *99#, numero comune a tutti i fornitori di servizi di telecomunicazione (TSP)” sul proprio telefono cellulare ed effettuare transazioni tramite un menu interattivo visualizzato sullo schermo del cellulare. I servizi chiave offerti con il servizio *99# includono, trasferimento di fondi da conto bancario ad altro conto, richiesta di saldo, mini estratto conto oltre a una serie di altri servizi. *Il servizio 99# è attualmente offerto da 51 banche leader nel paese e da tutti i fornitori di servizi di telefonia inoltre è accessibile in 12 lingue diverse, tra cui hindi e inglese.

Sistema di pagamento abilitato AADHAAR (AEPS)

AEPS è una piattaforma gestita dal sistema bancario che consente transazioni finanziarie interoperabili online presso PoS (Point of Sale / Micro ATM) tramite il Business Correspondent (BC) di qualsiasi banca che utilizza l’autenticazione Aadhaar.

Unified Payments Interface (UPI)

Unified Payments Interface (UPI) è un sistema che gestisce più conti bancari in un’unica applicazione mobile (di qualsiasi banca partecipante), unendo diverse funzionalità bancarie, l’instradamento di fondi senza interruzioni e pagamenti ai commercianti. Soddisfa anche la richiesta di ritiro “Peer to Peer” che può essere programmata e pagata in base alle esigenze e alla convenienza. Ciascuna banca fornisce la propria App UPI per piattaforme mobili Android, Windows e iOS.

Micro ATMs

Micro ATMs è un sistema pensato per essere un dispositivo utilizzato da un milione di attività commerciali per fornire servizi bancari di base. La piattaforma consentirà di condurre transazioni istantanee.

La micro-piattaforma, attraverso dispositivi a basso costo (micro-ATM) che saranno collegati alle banche di tutto il paese, consentirà a una persona di depositare o prelevare istantaneamente fondi indipendentemente dalla banca associata.

Questo dispositivo sarà basato su una connessione di telefonia mobile e sarà reso disponibile in ogni attività commerciale. I clienti devono solo autenticare la propria identità e prelevare o depositare denaro nei propri conti bancari. Questi soldi saranno gestiti attraverso la cassa del BC che effettuerà la transazione. In sostanza, le attività commerciali aderenti fungono da banca per i clienti e tutto ciò che devono fare è verificare le generalità del cliente. I tipi di transazione di base, che devono essere supportati da micro-ATM, sono deposito, prelievo, trasferimento di fondi e richiesta di saldo.

Dallo studio delle recenti tendenze tecnologiche e dal supporto del governo indiano tutto sta andando nella direzione prefissata guidando l’India verso un’economia senza contanti. Negli ultimi anni dopo la demonetizzazione, la popolarità dei servizi di pagamento mobile è notevolmente aumentata. Due tipi di servizi sono stati maggiormente apprezzati nel corso degli anni: si tratta di piattaforme basate su wallet e UPI.

Video: Digital India

Digital India: i vantaggi per l’intera società indiana

Una India connessa al digitale può portare alla crescita delle condizioni sociali ed economiche delle persone. Tuttavia, le tecnologie da sole non possono avere un impatto diretto sullo sviluppo generale della nazione. Lo sviluppo complessivo può essere raggiunto attraverso lo sviluppo di infrastrutture di base che contemplino un ambiente aziendale favorevole, un aumento dell’alfabetizzazione digitale e un accrescimento dell’ambiente normativo.

Tutte queste rivoluzioni possono avere un impatto economico forte che potrebbe aumentare il PIL fino a 1 trilione di dollari entro il 2025; inoltre, il programma può svolgere un ruolo importante su fattori macroeconomici come la produttività del lavoro, la creazione di posti di lavoro e la crescita del PIL.

Il programma attuato, per rendere più digitale l’India, può aiutare a migliorare lo stato socioeconomico fornendo un facile accesso a tutte le risorse e ai servizi.

La carenza delle infrastrutture nelle aree rurali porta con sé numerose difficoltà nell’aumentare il tasso di alfabetizzazione, ecco quindi perché il programma “m-Education” contemplato in “Digital India” è importante per raggiungere queste fasce della popolazione in zone remote del Paese.

La strada da percorrere è ancora lunga secondo recenti dati, l’alfabetizzazione digitale in India è del 6,5%, mentre l’utilizzo dei servizi Internet nella popolazione è di appena 20,83 su 100. Grazie al programma “Digital India” si possono superare la difficoltà dovute all’assenza di insegnanti, educando grosse fasce della popolazione attraverso gli smartphone e altri strumenti digitali.

Bibliografia:

- https://www.digitalindia.gov.in/

- http://cashlessindia.gov.in/

- https://www.koreascience.or.kr/article/JAKO202109554061272.view?orgId=kodisa

- https://www.livemint.com/industry/banking/cashless-india-could-be-a-model-for-the-world-1559790271860.html

- https://www.bankbazaar.com/ifsc/aadhaar-enabled-payment-system-aeps.html

- https://www.npci.org.in/what-we-do/99/product-overview

- https://timesofindia.indiatimes.com/blogs/voices/the-possibility-of-a-cashless-society-speeds-up-in-india/

- https://www.business-standard.com/article/finance/what-are-micro-atms-how-will-they-help-in-demonetisation-drive-116111500590_1.html

- https://cleartax.in/s/digital-india-scheme