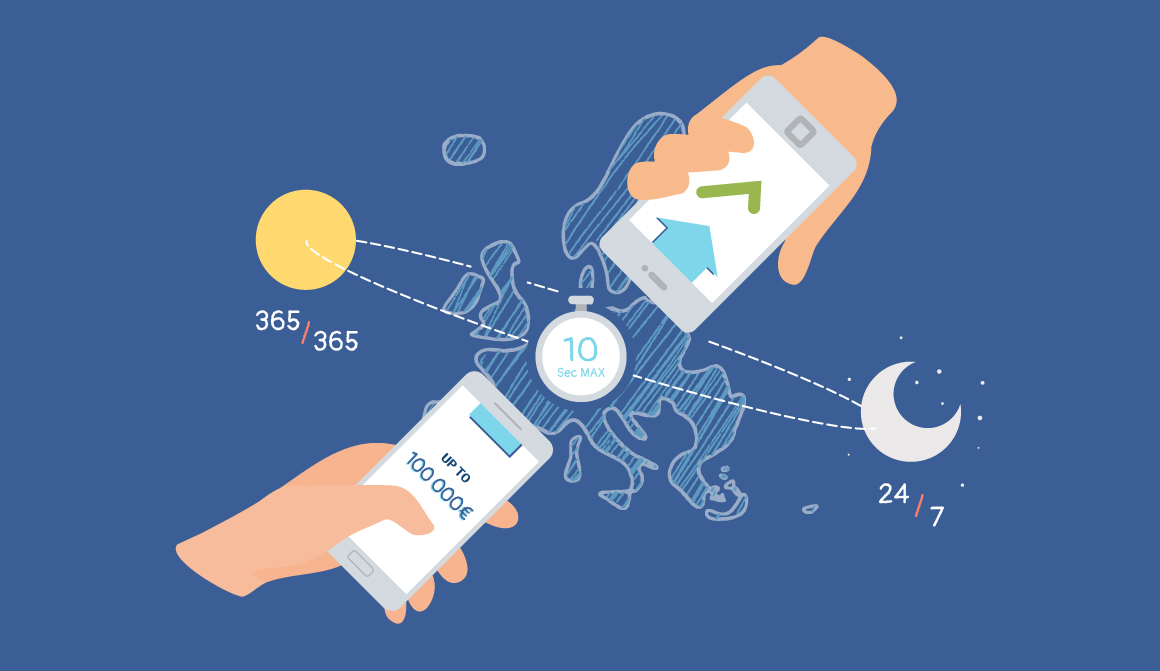

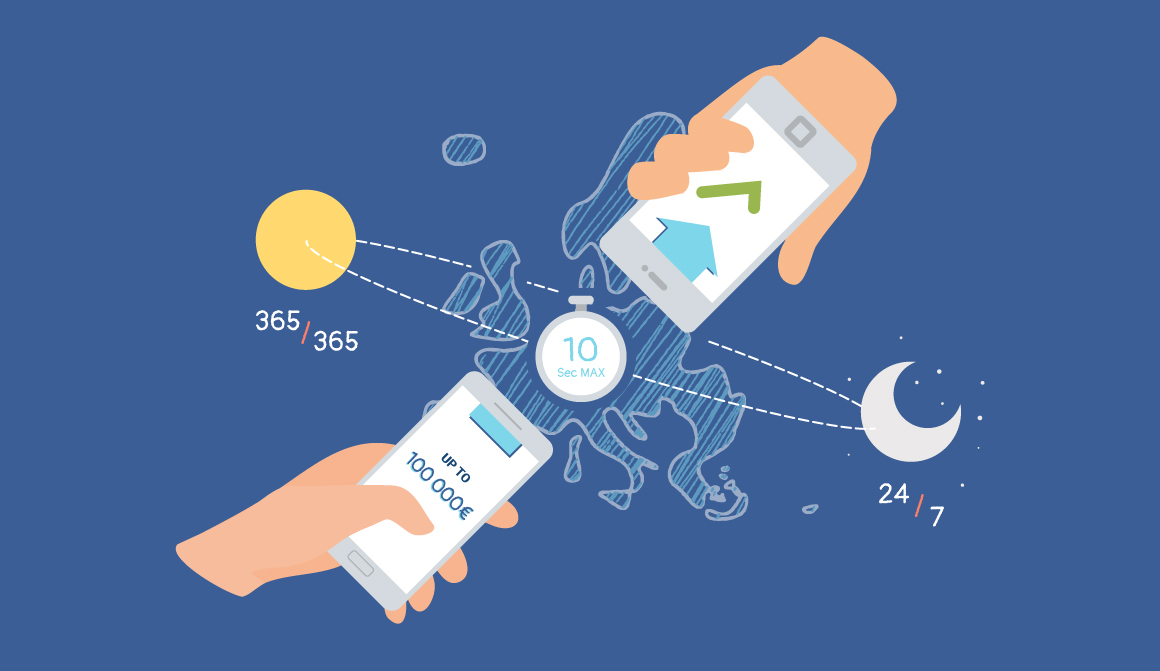

Un istante lungo meno di cinque secondi: tanto basta per effettuare in giornata transazioni da un conto corrente all’altro, con il bonifico istantaneo SEPA, attivo 24 ore su 24, sette giorni su sette.

Con i pagamenti istantanei SEPA i trasferimenti sono immediati. I clienti possono inviare denaro in tempo reale con una conferma istantanea della notifica: si tratta di un servizio sicuro, innovativo e veloce che sta cambiando il modo di effettuare pagamenti.

Offre un’esperienza di acquisto più fluida, sicura e personalizzata, eliminando i tempi lunghi richiesti dai metodi di pagamento tradizionali.

I pagamenti istantanei SEPA possono essere utilizzati per pagamenti online, ma anche al negozio e tra privati. Per un trasferimento di denaro è sufficiente inserire solo i dati del beneficiario e l’IBAN.

Indice degli argomenti

Che differenza c’è tra bonifico istantaneo e ordinario?

Esempi di conti bancari che consentono di effettuare il bonifico istantaneo

SelfyConto di Banca Mediolanum

SelfyConto di Banca Mediolanum è un conto corrente online progettato per offrire facilità di gestione del denaro. Questi i vantaggi:

[Whitepaper] Pagamenti digitali: ecco i trend in un'Italia sempre più Cashless!

- Tasso di interesse promozionale: Aprendo il conto e accreditando lo stipendio, si ha la possibilità di vincolare somme per sei mesi con un tasso di interesse lordo annuo del 4%.

- Svincolo flessibile: Si possono svincolare le somme quando si vuole, senza perdere gli interessi maturati fino a quel momento.

- Zero canone fino a 30 anni (e per tutti il primo anno): Nessun costo di gestione del conto corrente fino al compimento dei 30 anni. Anche se si hanno più di 30 anni, il primo anno è comunque gratuito e dopo costa 3,75 euro al mese.

- Bonifici gratuiti: Sia i bonifici istantanei sia quelli ordinari in area SEPA sono gratuiti per gli under 30 fino al 31 dicembre 2027. Per tutti gli altri basta accreditare lo stipendio oppure spendere 500 euro al mese, per avere i bonifici gratis fino al 2027.

- Carta di debito gratuita per il primo anno: Nessun canone per la carta di debito fisica il primo anno.

Conto Corrente ING Arancio Più

L’offerta del Conto Corrente Arancio di ING prevede:

- Canone mensile azzerabile con accredito dello stipendio o con entrate mensili di almeno 1.000€, altrimenti il canone è di 5€ al mese.

- Include gratuitamente una Carta di Debito Mastercard e una Carta di Credito Mastercard Gold.

- Consente prelievi gratuiti in Italia e in Europa.

- Offerta speciale con un tasso del 4% annuo lordo per 12 mesi su Conto Arancio, valido per nuovi clienti che accreditano lo stipendio o investono almeno 40.000€ tramite MYMoneyCoach entro il 31 maggio 2025.

Opzioni aggiuntive

- Conto Corrente Arancio Light: nessun canone mensile, ma si pagano le operazioni come prelievi e bollettini.

- Promozione “Invita i tuoi amici”: permette di ottenere buoni regalo Amazon fino a 500€ per chi porta amici in ING .

Servizi

- Gestione delle spese via app con notifiche in tempo reale.

- Bonifici SEPA anche istantanei gratuiti.

- Disponibilità di consulenza finanziaria digitale con MYMoneyCoach

Conto Crédit Agricole

L’offerta di Crédit Agricole per l’apertura di un conto online prevede diversi vantaggi, tra i quali:

- Conto a Canone Zero: Aprendo il conto online entro l’8 giugno 2025, il canone del conto è gratuito. Questa offerta è valida per i nuovi clienti che non hanno (o hanno estinto da più di 3 mesi) un conto corrente presso Crédit Agricole Italia.

- Carta di Debito Gratuita: La carta di debito Crédit Agricole Visa è inclusa.

- Gestione da App: Si possono gestire tutte le operazioni e i servizi tramite l’app di Crédit Agricole.

- Consulente Dedicato: A disposizione un consulente dedicato sia in filiale che a distanza.

Bonus e Promozioni Aggiuntive

- Welcome Bonus di 50€ in buoni regalo Amazon.it:

- Aprire il Conto Online entro il 16 marzo inserendo il codice “VISA”.

- Sottoscrivere la carta di debito Crédit Agricole Visa.

- Effettuare almeno 1 transazione entro 60 giorni dall’apertura del conto.

- Ulteriori 50€ in Buoni regalo Amazon.it se si accredita stipendio o pensione:

- Dopo aver aperto il conto e fatto almeno una transazione con la carta Visa, accreditare lo stipendio o la pensione (per almeno una mensilità) entro il 31 maggio 2025.

- Dopo aver aperto il conto e fatto almeno una transazione con la carta Visa, accreditare lo stipendio o la pensione (per almeno una mensilità) entro il 31 maggio 2025.

- Fino a 150€ in Buoni Regalo Amazon.it in base all’utilizzo della Carta Visa:

- Aprire il conto entro il 16 marzo inserendo il codice “VISA”.

- Sottoscrivere la carta di debito Crédit Agricole Visa e utilizzala per pagamenti tramite POS, wallet digitali o acquisti online.

- 50€ di buono per una spesa totale tra 500€ e 1.499,99€

- 100€ di buono per una spesa totale tra 1.500€ e 2.999,99€

- 150€ di buono per una spesa pari o superiore a 3.000€

- Fino a 250 euro in Buoni Regalo Amazon.it invitando amici:

- Invitare gli amici ad aprire un conto Crédit Agricole tramite il codice promozionale personale (disponibile sull’app).

- Si possono ricevere 50 euro in buoni regalo per ogni amico che apre il conto (massimo 5 amici).

- Anche i vostri amici riceveranno 50 euro in buoni regalo.

Conto Deposito

- Possibilità di aprire un Conto Deposito con tassi di interesse lordi:

- 2,50% annuo lordo per vincoli a 3 mesi

- 2,25% annuo lordo per vincoli a 6 mesi

Servizi Aggiuntivi Offerti Tramite App

- Trasferimento Conto da altre banche

- Richiesta Mutui e Prestiti Agos

- Gestione Assicurazioni

- Monitoraggio Investimenti

Costi

- Canone Conto: Gratuito per aperture entro l’8 giugno 2025.

- Bonifici Online: Gratuiti.

- Prelievi da ATM Crédit Agricole: Gratuiti.

- Prelievi da altre Banche: 0,85 euro

- Carta di Debito Crédit Agricole Visa: Gratuita per i primi due anni, poi 2 euro al mese.

Hype Next a canone zero

Ecco i punti principali dell’offerta HYPE Next che propone un conto online italiano a canone zero (a determinate condizioni).

- Costo: Normalmente 2,90 euro al mese, ma può essere gratuito il primo anno.

- Come ottenere il canone gratuito il primo anno:

- Aprire il conto HYPE Next entro il 10/04/2025

- Accreditare stipendio o pensione sul conto entro 60 giorni dall’apertura

- Assicurarsi che la causale del bonifico sia “ABI 27” (generalmente impostata automaticamente dal datore di lavoro o ente pensionistico).

- Continuare ad accreditare lo stipendio/pensione nei mesi successivi

- Vantaggi:

- Bonifici istantanei gratuiti

- Carta fisica inclusa

- Possibilità di creare fino a 20 “Box Risparmio” per mettere da parte denaro

- Possibilità di richiedere un prestito fino a 2000€ tramite l’app

- Cashback sugli acquisti online

- Possibilità di collegare altri conti per monitorare spese e risparmi.

- Altre caratteristiche

- Pagamenti tramite smartphone o carta fisica

- Sicurezza dei dati e del denaro.

Revolut piano Premium con bonifici istantanei

La promozione offre 3 mesi di abbonamento gratuito al piano Premium di Revolut, grazie alla partnership con EF (Education First). L’offerta è valida solo per i nuovi clienti Revolut.

- La promozione è valida fino al 31 dicembre 2025. Dopo i 3 mesi di prova gratuita, l’abbonamento Premium si rinnoverà automaticamente al costo mensile previsto dal piano. Si può cancellare l’abbonamento Premium gratuitamente in qualsiasi momento prima della fine del periodo di prova.

- Vantaggi del piano Premium (durante il periodo di prova):

- I vantaggi specifici del piano Premium includono:

- Prelievi ATM gratuiti più elevati

- Tassi di cambio migliori

- Assicurazione di viaggio

- Supporto clienti prioritario

- Carte Premium esclusive

- RevPoints, un programma fedeltà che ti permette di convertire punti in miglia aeree.

Bonifico istantaneo in Europa

Questa soluzione è considerata particolarmente importante in Europa, tanto che il Consiglio europeo ha espresso chiaramente la propria posizione sulla proposta per i pagamenti istantanei. Infatti l’obiettivo è migliorare l’accessibilità dei pagamenti istantanei in euro per tutti i possessori di conti bancari nell’UE e nei paesi del SEE (Spazio economico europeo).

Direttiva PSD3 e Regolamento sui servizi di pagamento

Con la direttiva PSD3 e il Regolamento sui servizi di pagamento (PSR) si passa a uniformare le norme in tutta l’Unione Europea. Queste norme prevedono che anche gli operatori di servizi di pagamento non appartenenti all’area euro debbano adeguarsi alle stesse regole degli operatori dell’area euro.

Le principali novità includono l’obbligo per tutte le banche dell’area euro di accettare bonifici istantanei, che devono essere processati senza sovrapprezzi rispetto ai bonifici ordinari. Questi bonifici consentono di trasferire denaro tra conti correnti 24 ore su 24, 7 giorni su 7, in meno di 10 secondi, con un limite massimo di 100.000 euro .

Inoltre, le banche sono tenute a garantire un sistema di verifica della corrispondenza tra l’IBAN e l’intestatario del conto per migliorare la sicurezza e ridurre il rischio di frodi. A partire dal 9 ottobre 2025, le banche dovranno consentire anche l’invio di bonifici istantanei. Attualmente, l’obbligo per le banche è prevalentemente focalizzato sulla ricezione di tali bonifici.

Questi cambiamenti fanno parte di un più ampio sforzo regolamentare per uniformare i pagamenti istantanei in tutta l’Unione Europea, con l’obiettivo di migliorare l’efficienza e la sicurezza delle transazioni finanziarie .

Tale disposizione mira a dissipare le preoccupazioni circa l’accesso da parte degli operatori ai fondi denominati in euro in orari non lavorativi. Infine, l’obbligo di utilizzare euro per i pagamenti istantanei da conti in valute diverse dall’euro, vale solo per gli orari di ufficio per coloro che forniscono anche servizi di bonifici standard in euro.

Hai mai accettato pagamenti in criptovalute? Come avviene la gestione di una transazione su blockchain? Scarica la guida per saperne di più

Cos’è il bonifico istantaneo

Il bonifico istantaneo è la possibilità di trasferire denaro da un conto corrente all’altro con disponibilità immediata da parte del beneficiario.

Video di presentazione (in inglese) dallo European Payment Council.

Tecnicamente, viene chiamato SEPA Instant Credit Transfer (SCT Inst) ovvero Bonifico Istantaneo SEPA. La Single Euro Payments Area è un’area unica in cui le transazioni in euro sono eseguite secondo standard uniformi.

L’area SEPA comprende 38 paesi: i 26 paesi dell’UE, inclusi quelli che non hanno adottato l’euro come moneta unica ma lo utilizzano nei pagamenti; i tre paesi che aderiscono allo Spazio Economico Europeo (Islanda, Norvegia e Liechtenstein); i nove paesi extra UE che effettuano pagamenti in euro (Regno Unito, Svizzera, Principato di Monaco, San Marino, Guernsay, Jersey, Isola di Man, il Principato di Andorra e la Città del Vaticano).

Il servizio è stato introdotto nel novembre 2017 da EBA Clearing sas, l’azienda di infrastrutture di pagamento di proprietà delle principali banche europee, in collaborazione con il partner tecnologico SIA spa, società ICT italiana fusa dal 2022 all’interno del Nexi Group insieme a Nexi e Nets.

L’introduzione del bonifico istantaneo è stata possibile grazie all’implementazione della piattaforma RT1, che processa pagamenti in euro in tempo reale ed è conforme allo schema di instant payment (SCT Inst Scheme) dello European Payment Council, in linea con gli standard internazionali per i pagamenti istantanei.

La piattaforma è aperta a tutti gli Account Servicing Payment Service Provider dell’area SEPA, ovvero a tutti i fornitori di servizi di pagamento che controllano l’account di online banking del cliente e che hanno un contratto di servizio diretto con il titolare di conto corrente.

Bonifico istantaneo: come funziona

Dal 9 gennaio 2025, tutte le banche dell’area euro sono obbligate a garantire che i bonifici istantanei siano effettuati alle stesse condizioni economiche dei bonifici ordinari, senza costi aggiuntivi. Questo cambiamento è stato introdotto dal Regolamento UE 2024/886, che mira a rendere i bonifici istantanei accessibili a tutti i titolari di conto bancario nell’UE e nei paesi del SEE.

Sia allo sportello che in modalità home banking, la somma da inviare deve essere immediatamente disponibile e movimentabile: occorre quindi controllare che sia presente interamente sul conto corrente o, se non lo si possiede, occorre farsi identificare e versare i contanti allo sportello. In caso di saldo insufficiente, l’operazione verrà bloccata.

Da www.europeanpaymentscouncil.eu

Occorre quindi avere a disposizione il codice IBAN del beneficiario e indicare allo sportellista (o inserire nella procedura online) la somma da inviare, quindi confermare che si tratta di una operazione di bonifico istantaneo SEPA/Instant Payment. Inserito l’importo, potrà essere inserita anche la causale, quindi seguirà un riepilogo dell’operazione per la conferma della transazione: a seconda del sistema utilizzato, potrà essere validata via PIN, riconoscimento facciale o digitale. Ad operazione confermata, entro pochi secondi il beneficiario riceverà l’importo inviato.

Revoca del bonifico istantaneo

Non è possibile revocare il bonifico istantaneo, tranne che in casi rari di problemi tecnici, invio duplicato o frode informatica: in questi casi però è sempre il fornitore di servizi di pagamento che annulla l’operazione, mai l’utente.

Quali banche aderiscono al bonifico istantaneo

Dal 9 gennaio 2025, tutte le banche dell’UE sono obbligate a garantire che i bonifici istantanei siano eseguiti alle stesse condizioni economiche dei bonifici ordinari, senza costi aggiuntivi .

Dal 9 ottobre 2025, le banche non possono più applicare un sovrapprezzo nemmeno per l’invio. Attualmente, i costi medi per i bonifici istantanei variano. Ad esempio, nelle banche tradizionali, inviare un bonifico istantaneo di 200 euro costa circa 2,19 euro, mentre nelle banche online come Widiba e Banca Sella costa un po’ meno.

Il limite di importo del bonifico istantaneo

Dal primo luglio 2019 l’importo massimo trasferibile è stato esteso dal Consiglio Europeo dei Pagamenti a 100.000 euro. Precedentemente, era stato fissato a 15.000 euro.

Euro digitale e innovazione nel settore finanziario: quali opportunità per le aziende italiane